Contextualización

Recientemente, Gipuzkoa y Bizkaia han aprobado una nueva medida fiscal para impulsar proyectos innovadores de empresas de su territorio a través del artículo 64 bis del Impuesto sobre Sociedades.

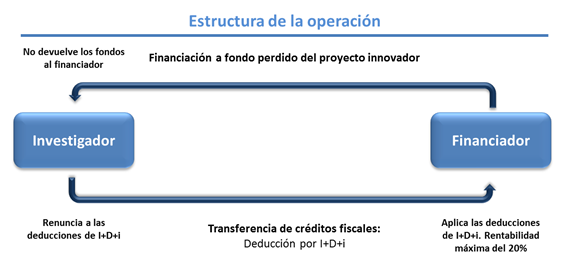

Esta medida establece una fórmula de transferencia de créditos fiscales por vía directa, permitiendo la transferencia de las deducciones fiscales generadas por la empresa que ejecuta un proyecto de I+D+i hacia los inversores de dicho proyecto.

El financiador participa en la financiación del proyecto de I+D+i, aportando fondos para sufragar la totalidad o parte del proyecto.

La rentabilidad y la recuperación de la cantidad aportada se obtienen por la aplicación de deducciones fiscales por parte del financiador del proyecto. La rentabilidad máxima está limitada al 20% de los fondos aportados.

El investigador renuncia a la aplicación de sus deducciones por I+D+i, total o parcialmente.

Ejemplo práctico

- La empresa X entra en la financiación de un proyecto de I+D que va a desarrollar la empresa Y. El presupuesto total del proyecto es de 500.000€. De estos X aporta 100.000€, Y aporta 200.000€ y otro tanto se obtiene mediante créditos de entidades bancarias.

- Es el primer ejercicio en el que Y va a generar la deducción por I+D y la totalidad de los 500.000€ está destinado a la retribución al personal investigador adscrito en exclusiva al proyecto de I+D.

- Deducción generada por el proyecto ejecutado por Y:

- 50% por el exceso sobre la media de 2 ejercicios anteriores (500.000€) = 250.000€.

- 20% adicional por los gastos de personal investigador (500.000€) = 100.000€

- Total deducción de 350.000€.

- Aportación de X = 100.000€.

- Límite de la deducción: 1,2 x 100.000 (Aportación de X) = 120.000€.

- Exceso sobre el límite = 350.000 – 120.000 = 230.000€.

- La empresa X generará en 2017 una deducción por financiación de I+D de 120.000€. Deducción CON límite sobre la cuota.

- La empresa Y generará en 2017 una deducción por I+D de 230.000€. Deducción SIN límite sobre la cuota.